借金問題に悩む方にとって、債務整理は精神的・経済的負担から解放され、生活を再建するための第一歩となる重要な手続きです。

しかし、どの専門家に債務整理の相談をすれば良いのか、また費用はどれくらいかかるのか、不安に感じる方も多いでしょう。

この記事では、2025年の情報をもとに、債務整理におすすめの弁護士・司法書士事務所を厳選してご紹介します。

費用の安さだけでなく、実績や対応力、相談のしやすさといった総合的な観点から債務整理に強い法律事務所を比較します。

債務整理におすすめの弁護士・司法書士事務所15選を比較

債務整理を検討する際、信頼できる専門家選びは成功への第一歩です。

ここでは、実績豊富で費用面でも良心的な債務整理におすすめの法律事務所15選を詳しくご紹介します。

それぞれの事務所の特徴や強み、料金体系を比較しながら、あなたに最適な債務整理の相談先を見つけてください。

| 事務所名 | ロゴ | 初回相談 | 任意整理の費用 | ||

|---|---|---|---|---|---|

| 着手金 | 基本報酬 | 成功報酬 | |||

| グリーン司法書士法人 | 無料 | 0円 | 19,800円から | なし | |

| 司法書士法人穂 | 無料 | 22,000円 | 11,000円 | なし | |

| 司法書士法人赤瀬事務所 | 無料 | 0円 | 22,000円 | 減額分の11% | |

| アヴァンス法務事務所 | 無料(何度でも) | 11,000円から | 11,000円から | 減額分の11% | |

| はたの法務事務所 | 無料(何度でも) | 0円 | 22,000円 | 減額分の11% | |

| ひばり法律事務所 | 無料 | 22,000円 | 22,000円 | 減額分の11% | |

| 法律事務所フォワード | 無料(何度でも) | 11,000円から | 11,000円から | 減額分の11% | |

| みつ葉グループ | 無料 | 55,000円から | 11,000円から | なし | |

| 弁護士法人・響 | 無料 | 55,000円から | 11,000円から | 減額分の11% | |

| 弁護士法人みやび | 無料 | 0円 | 22,000円 | 減額分の11% | |

| 東京ロータス法律事務所 | 無料(何度でも) | 5,500円から | 0円~11,000円 | なし | |

| サンク総合法律事務所 | 無料 | 55,000円から | 11,000円から | 減額分の11% | |

| ベリーベスト法律事務所 | 無料 | 0円 | 22,000円 | 減額分の11% | |

| アース法律事務所 | 無料 | 22,000円 | 22,000円 | 減額分の11% | |

| 弁護士法人ユア・エース | 無料 | 44,000円から | 0円~22,000円 | 減額分の10% | |

本記事でご紹介した債務整理に強い法律事務所は、当サイトが独自に定めた以下の基準に基づいて選定しています。

- 債務整理の実績が豊富で専門性が高いか

- 費用の透明性が高く相場に合っているか

- 初回無料または何度も無料で相談できるか

- 土日や祝日など相談対応時間が柔軟か

- 全国対応でオンライン相談も可能か

- 実際の利用者の口コミ・評判が良効か

ここからは、それぞれの弁護士・司法書士事務所について、債務整理の依頼費用や強みについて詳しく解説していきます。

グリーン司法書士法人

グリーン司法書士法人は、「相談料・着手金無料」を徹底し、費用を気にせず借金問題の解決に踏み出せる体制を整える司法書士事務所です。

経済的な負担を軽減するため、債務整理の初回相談から着手金までを無料としており、費用倒れの心配を解消。

さらに、任意整理では基本報酬が1社あたり19,800円で、成功報酬を設けていない点も大きな特長です。

これまでに積み重ねた法人累計1万件超の解決実績は、その確かな専門知識と高い交渉力の証です。

グリーン司法書士法人の強みは、依頼者の「安心」に徹底的に配慮したサポート体制にあります。

複雑な手続きを分かりやすく解説するのはもちろん、土日・夜間の相談、オンライン面談、女性司法書士の対応など、多忙な方やデリケートな事情を持つ方でも安心して相談できる環境を整備。

司法書士と専門スタッフが連携し、借金問題の解決だけでなく、その後の生活再建までを総合的にサポートします。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:0円、基本報酬:1社あたり19,800円から、成功報酬:なし |

| 個人再生の費用 | 着手金:0円、基本料金:300,000円 |

| 自己破産の費用 | 着手金:0円、基本料金:240,000円 |

| 拠点数 | 全国5拠点(東京、大阪、名古屋、札幌、福岡) |

| 本店所在地 | 大阪府 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日:9時~20時、土日祝:9時~18時 |

司法書士法人穂

司法書士法人穂(ほのか)は、依頼者様の「安心」と「プライバシー」の保護を第一に考え、全国対応で借金問題の解決をサポートする司法書士法人です。

債務整理の相談は初回無料で、費用の透明性にも定評があり、着手金は1社あたり22,000円から、基本報酬が1社あたり11,000円と比較的安価な設定です。

正確な解決実績数は非公開ですが、豊富な経験を活かし、一人ひとりの状況に合わせた最適な任意整理や過払金請求を提案しています。

司法書士法人穂の最大の強みは、周囲に知られない配慮の徹底と女性への手厚いサポートです。女性専用の相談窓口(女性の借金お助け隊)を設け、同性の専門家が親身に対応。

また、LINEやPDFを中心とした非対面でのやり取りを推進し、郵便物による家族・会社への発覚リスクを最小限に抑えます。

誰にも相談できず悩んでいた方も、司法書士法人穂なら安心して借金問題と向き合える環境が整っています。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:22,000円、基本報酬:1社あたり11,000円、成功報酬:なし |

| 個人再生の費用 | 要相談 |

| 自己破産の費用 | 要相談 |

| 拠点数 | 全国1拠点(東京) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日:9時~18時 |

司法書士法人赤瀬事務所

司法書士法人赤瀬事務所は、累計5万件以上の相談実績と1万6,000件超の解決実績を誇る、経験値と解決能力に特化した司法書士事務所です。

債務整理に関する費用面では、着手金無料、基本報酬は1社あたり22,000円とリーズナブルに設定されており、さらに減額報酬も減額分の11%のみと、依頼者の負担を抑える設定が特徴です。

特に費用を抑えて任意整理を行いたい方に、高い費用対効果を提供します。

司法書士法人赤瀬事務所の強みは、和解交渉の「粘り強さ」と全国対応の安心感です。

これまでの豊富な実績から、和解を拒否されたケースがほぼないという高い交渉成功率を誇ります。

これは、複雑な案件や厳しい条件に対しても、依頼者の利益を最大限に守る姿勢の表れです。

また、土日祝・夜間も対応可能で、オンライン相談にも対応。全国どこからでも、実績豊富な専門家に相談できる体制が整っています。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:0円、基本報酬:1社あたり22,000円、成功報酬:減額分の11% |

| 個人再生の費用 | 着手金:330,000円、報酬金:110,000円、実費:15,000円~30,000円 |

| 自己破産の費用 | 着手金:330,000円、報酬金:110,000円、実費:15,000円~30,000円 |

| 拠点数 | 全国1拠点(大阪) |

| 本店所在地 | 大阪府 |

| 全国対応 | 可能(出張対応あり) |

| オンライン相談 | 可能 |

| 営業時間 | 平日:9時~18時、土日祝:事前予約で対応可能 |

アヴァンス法務事務所

アヴァンス法務事務所は、18年間で34万件以上の相談実績を持つ老舗の司法書士事務所であり、完済まで依頼者に寄り添うサポート体制に定評があります。

特筆すべきは、債務整理の相談は何度でも無料で、任意整理の着手金も11,000円~と抑えられている点です。

さらに、基本報酬は1社あたり11,000円、減額できた金額に対する報酬も11%と明確で、初期費用とトータルの費用負担を軽減しています。

アヴァンス法務事務所の強みは、利便性の高いITサービスと柔軟な対応です。

業界に先駆けて導入された「アヴァンス・ネクスト」により、依頼者は24時間いつでもPCやスマホで債務整理の進捗状況を確認可能。これにより、不安なく手続きを進められます。

さらに、返済の代行や、急な事情による支払い遅れへの柔軟な対応など、完済後の生活再建までを見据えた継続的なサポートも、アヴァンス法務事務所が多くの方に選ばれる理由です。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料(何度でも) |

| 任意整理の費用 | 着手金:11,000円~、基本報酬:1社あたり11,000円~、成功報酬:減額分の11% |

| 個人再生の費用 | 着手金:418,000円、実費:40,000円程度 |

| 自己破産の費用 | 着手金:352,000円、実費:40,000円程度 |

| 拠点数 | 全国2拠点(大阪・東京) |

| 本店所在地 | 大阪府 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日:9時30分~21時、土日祝:10時~18時 |

はたの法務事務所

はたの法務事務所は、20万件以上の豊富な相談実績と、初期費用ゼロの安心感で借金問題の解決を導く司法書士事務所です。

債務整理に関する相談は24時間365日受付、しかも何度でも無料です。

はたの法務事務所の費用面は、相談料、着手金、さらに全国への出張費用までがすべて無料と、初期費用が大きく抑えられる設計になっています。

そのため、経済的に厳しい状況でも、まとまったお金を気にせず、すぐに手続きを始められる体制が整っています。

はたの法務事務所の強みは、「無料の全国出張相談」です。

東京・大阪に拠点がありますが、遠方にお住まいの方や、事務所への来所が難しい方のために、全国どこへでも出張費用無料で訪問面談を実施。

地域や多忙を理由に専門家への相談を諦めていた方にとって、極めて利用しやすい環境です。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料(何度でも) |

| 任意整理の費用 | 着手金:0円、基本報酬:1社あたり22,000円、成功報酬:減額分の11% |

| 個人再生の費用 | 報酬金:385,000円~ |

| 自己破産の費用 | 報酬金:220,000円~ |

| 拠点数 | 全国2拠点(東京・大阪) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能(全国出張相談対応) |

| オンライン相談 | 可能 |

| 営業時間 | 平日:8時30分~21時30分、土日祝:8時30分~21時 |

ひばり法律事務所

弁護士法人ひばり法律事務所は、借金問題にほぼ特化した経験豊富な弁護士事務所です。

何度でも無料の相談と、裁判所手続きまで一貫して任せられる安心感が大きな強みです。

債務整理の相談は何度でも無料で、初期費用となる任意整理の着手金は1社あたり22,000円~と弁護士事務所の中では比較的安価です。

さらに、弁護士費用は分割払いにも対応しており、手持ちがなくてもすぐに手続きを始められます。

ひばり法律事務所は、司法書士事務所では対応が難しい個人再生や自己破産の複雑な手続きについても、弁護士が代理人として一貫してサポート。

また、女性弁護士が在籍しているため、男性には相談しにくいデリケートな事情を持つ方も、安心して依頼することができます。

依頼後は、弁護士からの受任通知により、貸金業者からの督促が即座にストップするのも大きなメリットです。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:22,000円、基本報酬:1社あたり22,000円、成功報酬:減額分の11% |

| 個人再生の費用 | 着手金:330,000円~、報酬金:220,000円~、実費:1案件5,500円 |

| 自己破産の費用 | 着手金:220,000円~、報酬金:220,000円~、実費:1案件5,500円 |

| 拠点数 | 全国1拠点(東京) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日:10時~19時 |

法律事務所フォワード

法律事務所フォワードは、借金問題の解決に加え、依頼者様の精神的なサポートを重視する弁護士事務所です。

「心理カウンセラー」の資格を持つ弁護士が在籍しており、心身両面から生活再建を支援します。

債務整理の相談は何度でも無料で、借金減額シミュレーションも提供しています。

任意整理の着手金は11,000円~と、弁護士事務所としては非常にリーズナブルな価格設定で、初期費用の負担を抑えたい方にもおすすめです。

法律事務所フォワードの強みは、心理カウンセリングの視点を取り入れた手厚い対応です。

借金問題で疲弊した精神状態を理解し、不安に寄り添いながら最適な解決策を提案します。

また、長年にわたる債務整理歴と約1万件の相談実績、さらには交渉術に関する書籍の出版実績もあり、その確かな交渉力で債権者と粘り強く和解を目指します。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料(何度でも) |

| 任意整理の費用 | 着手金:11,000円~、基本報酬:1社あたり11,000円~、成功報酬:減額分の11% |

| 個人再生の費用 | 着手金:330,000円~、報酬金:応相談 |

| 自己破産の費用 | 着手金:330,000円~、報酬金:応相談 |

| 拠点数 | 全国1拠点 |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日10時~18時 |

みつ葉グループ

司法書士法人みつ葉グループは、70名以上の専門チームが所属する大規模な司法書士法人です。

全国対応かつ24時間365日の相談受付体制を整え、質の高いチーム力で借金問題の解決にあたっています。

費用面では成功報酬が無料など、依頼者の経済的負担に配慮した料金体系が特徴で、個別の状況に応じて分割払いも可能です。

独自の強みは、大人数による専門チーム体制と徹底したプライバシー配慮です。

豊富な経験とノウハウを持つ専門家が複数体制でサポートにあたるため、複雑なケースにも柔軟かつ迅速に対応できます。

また、家族や会社に借金問題を知られたくないという要望に対して、電話の時間調整や、郵便物に配慮した発送など、秘密厳守のノウハウが徹底されています。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:55,000円~、基本報酬:1社あたり11,000円~、成功報酬:なし |

| 個人再生の費用 | 報酬金:400,000円 |

| 自己破産の費用 | 報酬金:400,000円 |

| 拠点数 | 全国7拠点(東京、大阪、名古屋、札幌、仙台、広島、福岡、沖縄) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日:9時~18時 |

弁護士法人・響

弁護士法人・響は、80万件以上の豊富な相談・問合せ実績を持つ、債務整理分野に強い弁護士事務所です。

24時間365日の受付体制と、弁護士による万全のサポートで、迅速な問題解決を目指します。

債務整理に関する相談は何度でも無料で、借金減額シミュレーターも無料で提供されています。

弁護士費用は、任意整理の着手金が55,000円~など、明朗な料金体系を採用しており、さらに費用の分割払いにも柔軟に対応。

まとまった資金がなくても、依頼と同時に督促をストップさせ、積立方式で手続きを進められます。

弁護士法人・響の強みは、その圧倒的な相談実績と年中無休の受付体制です。

実績豊富な弁護士が、任意整理だけでなく、個人再生・自己破産といった裁判所を通す複雑な手続きまで一貫して代理人として対応します。

土日祝日や夜間でも相談を受け付けているため、仕事や家庭の都合で時間が取れない方も、すぐに専門家へ相談できる安心感が魅力です。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:55,000円~、基本報酬:1社あたり11,000円~、成功報酬:減額分の11% |

| 個人再生の費用 | 着手金:330,000円~、報酬金:220,000円~ |

| 自己破産の費用 | 着手金:330,000円~、報酬金:220,000円~ |

| 拠点数 | 全国6拠点(東京、大阪、札幌、兵庫、香川、沖縄) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 24時間365日相談受付 |

弁護士法人みやび

弁護士法人みやびは、債務整理を中心とした法律問題に対応する弁護士事務所です。

迅速かつ丁寧な対応と、依頼者様のプライバシーを徹底的に守る姿勢に定評があり、安心して任せられる体制を整えています。

債務整理に関する診断・相談は何度でも無料で、匿名で利用できる「簡単60秒診断」など、相談への敷居を下げる工夫があります。

弁護士に依頼する費用についても、後払い・分割払いに対応しており、「手持ちの資金がなくてもすぐに督促を止めたい」という方のニーズに応えます。

弁護士法人みやびの強みは、「誰にもバレない」ための徹底した配慮と弁護士による確実なトラブル解決力です。

家族や会社に内緒で手続きを進めたいという要望に対し、個人情報厳守はもちろん、連絡手段や郵便物の送付に細心の注意を払い、秘密を徹底します。

また、弁護士が代理人となるため、複雑な裁判手続きや貸金業者との強硬な交渉が必要な場合でも、依頼者様が前面に出ることなく、迅速かつ確実な解決を目指します。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:0円、基本報酬:1社あたり22,000円、成功報酬:減額分の11% |

| 個人再生の費用 | 要相談 |

| 自己破産の費用 | 要相談 |

| 拠点数 | 全国1拠点(東京) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日・土日祝:9時~18時 |

東京ロータス法律事務所

弁護士法人東京ロータス法律事務所は、7,000件以上の債務整理受任実績を持つ、借金問題に強い弁護士事務所です。

何度でも無料の相談と、依頼者の経済状況に合わせた柔軟な費用対応で、安心感のある解決を提供しています。

債務整理に関する相談は回数無制限で無料です。また、弁護士費用についても、任意整理の費用が安価な設定であることに加え、分割払いが可能です。

特に、借金返済がストップした後に、無理のないペースで費用を積み立てていけるなど、経済的に困窮している方に寄り添った対応が評価されています。

東京ロータス法律事務所の強みは、土日祝日も電話での全国対応が可能な相談体制と、ベテランのノウハウに基づく解決力です。

平日は忙しい方でも、時間を気にせずすぐに相談でき、弁護士による確実なサポートを開始できます。

豊富な実績を活かし、任意整理から自己破産・個人再生まで、依頼者様にとって最善の解決策を提案し、交渉から裁判手続きまで一貫してサポートします。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料(何度でも) |

| 任意整理の費用 | 着手金:5,500円~、基本報酬:1社あたり0円~11,000円、成功報酬:なし |

| 個人再生の費用 | 着手金:330,000円、報酬金:330,000円、諸費用:55,000円 |

| 自己破産の費用 | 着手金:220,000円、報酬金:220,000円、諸費用:55,000円 |

| 拠点数 | 全国1拠点(東京) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日:10時~20時、土日祝:10時~19時 |

サンク総合法律事務所

弁護士法人サンク総合法律事務所は、月600件以上の相談実績、受任件数約15,000件を誇る、借金問題解決に特化した弁護士事務所です。

複数の弁護士によるチーム体制で、迅速かつ的確なサポートを提供します。

債務整理に関する相談は、365日24時間何度でも無料で受付しており、依頼が決定すれば初期費用・着手金も無料で、弁護士費用は分割払いが可能です。

これにより、手元に資金がない状態でもすぐに依頼し、借金の督促を最短即日でストップさせることが可能です。

サンク総合法律事務所の強みは、即時対応力と秘密厳守の徹底です。

経験豊富な弁護士が複数在籍し、依頼者様に合った最適な債務整理方法(任意整理、個人再生、自己破産)を提案します。

また、家族や職場にバレないよう、電話連絡の時間指定や郵便物の局留め・無記名発送など、プライバシーへの配慮を徹底しており、女性弁護士も在籍しているため、安心して相談できる環境です。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:55,000円~、基本報酬:1社あたり11,000円~、成功報酬:減額分の11% |

| 個人再生の費用 | 要相談 |

| 自己破産の費用 | 要相談 |

| 拠点数 | 全国1拠点(東京) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 24時間365日相談受付 |

ベリーベスト法律事務所

弁護士法人ベリーベスト法律事務所は、全国に74拠点以上(※2025年8月現在)を構え、全国どこでも相談しやすい体制が最大の強みです。

累計13万件以上の豊富な債務整理の相談実績を持つ、業界でもトップクラスの大手総合法律事務所です。

借金問題に関する相談は何度でも無料で、24時間365日問い合わせが可能です。また、正式な契約前には費用を丁寧に説明し、分割払いや後払いにも柔軟に対応しています。

ベリーベスト法律事務所の強みは、その圧倒的な規模と実績です。

全国に広がるネットワークと、410名以上の弁護士が在籍する体制により、経験豊富な専門家がチームで連携し、迅速な問題解決を目指します。

債務整理の全手法(任意整理、個人再生、自己破産)に対応し、依頼後は最短即日で債権者への督促をストップさせることが可能です。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:0円、基本報酬:1社あたり22,000円、成功報酬:減額分の11% |

| 個人再生の費用 | 基本料金:550,000円~、手数料:1案件44,000円 |

| 自己破産の費用 | 基本料金:495,000円~、手数料:1案件44,000円 |

| 拠点数 | 全国74拠点 |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日:9時30分~21時、土日祝:10時~18時30分 |

アース法律事務所

アース法律事務所は、元裁判官であり弁護士歴30年超のベテランである代表弁護士が率いる法律事務所です。

その豊富な経験と確かなノウハウに基づき、任意整理から自己破産・個人再生まで、あらゆる借金問題の解決に注力しています。

借金問題に関する初回相談は無料です。また、弁護士費用は明確な料金提示と分割払いへの対応があり、まとまった費用がなくてもすぐに依頼できる体制を整えています。

依頼後は、弁護士からの受任通知により最短即日で督促・返済がストップします。

アース法律事務所の強みは、代表弁護士の裁判官経験から培われた高い専門性と交渉力です。

各債権業者の交渉スタンスを熟知しているため、依頼者にとって最大限のメリットとなる和解条件を引き出すことが可能です。

また、借金問題の知識が豊富な事務職員が弁護士をサポートしており、相談しやすい雰囲気づくりを徹底し、親身な対応を心がけています。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:22,000円、基本報酬:1社あたり22,000円、成功報酬:減額分の11% |

| 個人再生の費用 | 着手金:330,000円~ |

| 自己破産の費用 | 着手金:220,000円~ |

| 拠点数 | 全国1拠点(東京) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日・土日祝:10時~19時 |

弁護士法人ユア・エース

弁護士法人ユア・エースは、24時間365日受付を行い、回数無制限の無料相談を提供することで、依頼者が納得できるまで安心して債務整理の相談ができる法律事務所です。

全国どこからでも相談可能な体制を整え、多くの借金問題解決に貢献しています。

債務整理に関する相談実績は17万件以上と豊富で、そのノウハウを活かした専門チームが迅速に対応します。

特に、任意整理の費用が比較的安価である点や、初期費用が不要な過払い金請求など、依頼者の経済状況に配慮した料金体系が魅力です。

弁護士法人ユア・エースの強みは、相談のしやすさときめ細やかなサポートです。

何度でも無料で相談できるため、不安を完全に解消してから手続きを進められます。

また、全国への無料出張相談や女性専用の相談ダイヤルが用意されており、場所や性別を問わず、プライバシーに配慮した親身な対応が期待できます。

| 項目 | 内容 |

|---|---|

| 初回相談 | 無料 |

| 任意整理の費用 | 着手金:44,000円~、基本報酬:1社あたり0円~22,000円、成功報酬:減額分の10% |

| 個人再生の費用 | 基本報酬:605,000円~ |

| 自己破産の費用 | 着手金:330,000円~、報酬金:275,000円~ |

| 拠点数 | 全国6拠点(東京、大阪、名古屋、金沢、博多、那覇) |

| 本店所在地 | 東京都 |

| 全国対応 | 可能 |

| オンライン相談 | 可能 |

| 営業時間 | 平日:9時~18時 |

債務整理に強い弁護士・司法書士を選ぶためのポイントを解説

債務整理を成功させるためには、適切な専門家選びが何より重要です。

ここでは、債務整理で信頼できる弁護士・司法書士事務所を見極めるための9個の重要なポイントを詳しく解説します。

これらの基準を参考に、あなたに最適な相談先を見つけてください。

債務整理の解決実績からノウハウの深さを確認する

債務整理に強い事務所を選ぶ上で、最も重要なのは、単なる件数ではなく、その件数に裏付けられた「ノウハウの深さ」です。

実績が豊富な事務所は、数多くのケースを解決してきた結果として、多様な債権者との交渉データを蓄積しています。

このデータこそが、依頼者にとって最も有利な和解条件を引き出すための武器となります。

確認すべきこととして、ホームページで公開されている「累計〇万件の相談実績」といった数字は、事務所の信頼性の高い目安です。

その上で、重要なのは、その実績が一部のベテラン弁護士に偏っているのではなく、組織全体で共有され、誰が担当しても成功を再現できる体制になっているかを見極めることです。

さらに、同じ債権者との交渉実績が豊富であるかも確認しましょう。

特定の貸金業者が任意整理でどれくらい利息カットに応じるか、どの返済期間なら和解しやすいかといった交渉パターンを熟知している事務所ほど、有利な結果が期待できます。

すべての債務整理手続きに対応し最適な道筋を示せるか

債務整理には、任意整理、個人再生、自己破産という主要な手続きがあり、それぞれ適用条件やメリット・デメリットが大きく異なります。

強い事務所とは、これらのすべての手続きに精通し、相談者の状況や希望に応じて最適な道筋を迷いなく提案できる事務所です。

特に重要なのは、「手続きの変更」に柔軟に対応できる権限を持っているかどうかです。

例えば、当初は任意整理を希望していても、詳しく調査した結果、個人再生や自己破産の方が生活再建に適していると判明するケースは少なくありません。

この点で、司法書士事務所は1社あたり140万円を超える案件を扱えないという法的制限があります。

借金総額が大きい場合は、最初から弁護士事務所を選ぶほうが、手続きの途中で事務所を変えるという二度手間や時間のロスを確実に避けられます。

また、過払い金請求を含め、トータルで借金問題を解決し、完済まで一貫してサポートしてもらえる事務所を選ぶことが、安心感につながります。

弁護士や司法書士が直接相談に対応する体制であるか

債務整理の相談において、専門家本人が直接対応してくれるかどうかは、手続きの成否と依頼者の安心感を左右する極めて重要なポイントです。

事務員による対応だけでは、借金問題の複雑な状況や法的判断が必要な場面で、踏み込んだ適切なアドバイスを受けられない可能性があります。

この直接対応の重要性は、専門家団体の規定にも明確に示されています。

たとえば、日本弁護士連合会(日弁連)は、債務整理事件の受任に際し、弁護士に対し、「事件処理の方針と見通し」「弁護士報酬とその他の費用」、さらには「法的手続きや処理方法に関して生じ得る不利益事項」について、依頼者への説明義務を課しています。

これは、依頼者が将来的なリスクも含めてすべてを理解し、納得した上で契約を結ぶための必須条件です。

したがって、初回相談の段階で専門家が同席し、依頼者の詳細な状況をヒアリングした上で、具体的な解決方針まで提示してくれる事務所こそが、高い信頼性と責任感を持っているといえるでしょう。

初回相談が何度でも無料で納得できるまで質問できるか

多くの事務所が初回相談を無料で提供していますが、重要なのはその「無料」の裏にある心理的なハードルの低さと情報の透明性です。

借金問題は大変デリケートな内容ですから、プライバシーに配慮した個室での相談や、親身になって話を聞いてくれる弁護士・司法書士の姿勢が不可欠です。

特に確認したいのは、相談時間に制限を設けず、依頼者が納得いくまで質問に答えてくれる姿勢があるかどうかです。

専門家が一方的に話すのではなく、依頼者側の不安を一つひとつ解消してくれる事務所は信頼できます。

また、専門用語を使わずに分かりやすく説明してくれるか、そしてメリットだけでなく、債務整理に伴うデメリットやリスクも正直に伝えてくれるかどうかが、その事務所の誠実さを判断する決定的な基準となります。

初回相談で強引な営業や過度な勧誘行為を行わないか

借金問題で精神的に追い詰められた依頼者の不安につけ込み、強引な契約や過度な期待を抱かせる勧誘を行う事務所は避けるべきです。

優良な事務所を見極める上で、その倫理観は非常に重要な判断基準となります。

「今すぐ契約しないと手遅れになる」「他の事務所では解決できない」といった脅し文句を使ったり、過度に緊急性を煽ったりする事務所は、依頼者の判断の自由を尊重していません。

信頼できる事務所は、必ず相談者に契約内容を十分に理解し検討する時間を与え、必要であればセカンドオピニオンを取ることも推奨します。

また、広告についても注意が必要です。

「国が認めた借金救済制度」や「借金減額診断」といった文言で、あたかも借金が全額免除されるかのような誤解を抱かせ、過度な期待を持たせるような誘引をしていないかを確認してください。

契約書の内容を丁寧に説明し、メリットだけでなくデメリットも包み隠さず伝え、依頼者の質問に真摯に答えてくれる事務所こそが、本当に信頼できるパートナーです。

費用が明確に提示されていて支払い方法の柔軟性あるか

債務整理は、お金に困っている状況で行う手続きですから、料金体系の透明性と支払い方法の柔軟性は、事務所選びの最重要項目です。

まず、着手金、報酬金、実費といった費用の内訳を明確に提示し、追加費用が発生する可能性についても、依頼前に隠さず説明してくれる事務所を選びましょう。

特に、弁護士と司法書士の業界団体が定める報酬の規制を遵守しているかは、その事務所が適正な価格設定をしているかを判断する重要な基準です。

例えば、任意整理事件における債権者一人あたりの定額報酬の上限は、日本弁護士連合会および日本司法書士会連合会でおおよそ5万円と指針が定められています。

これを大幅に超える費用を請求する事務所には、十分な注意が必要です。

また、分割払いや後払いに柔軟に対応し、依頼者の経済状況に合わせて無理のない支払い計画を一緒に考えてくれる事務所であれば、安心して手続きを任せることができます。

利用者の口コミ・評判など客観的な評価も参考にする

事務所の信頼性を測るには、その事務所が発信する情報だけでなく、第三者による客観的な評価も重要な判断材料となります。

実際に債務整理を依頼した人の口コミや評判は、対応の質や進捗報告の頻度など、リアルな実情を知る手がかりです。

Google口コミや評価サイトで意見を確認する際は、極端な評価に惑わされず、具体的な体験談が書かれているものを重視しましょう。

たとえば、「進捗が遅かった」「親身になってくれた」など、サービスの質に関する詳細な記述こそが参考になります。

また、専門家としての信頼性の裏付けも確認すべきです。メディア出演実績や専門書の執筆歴は、その弁護士・司法書士が持つ専門性の高さを示す指標となります。

さらに、所属する弁護士会や司法書士会に懲戒処分歴がないかを確認することで、法令遵守の姿勢や倫理観をチェックすることも可能です。

オンライン対応が可能で全国どこでも相談しやすいか

債務整理では、かつて専門家との対面での面談が原則とされていました。

しかし、法的な指針の改定により、現在では依頼者の希望に応じてテレビ電話やWeb会議システムを使った面談が可能となっています。

これは、地理的な制約を大きく緩和するものであり、地方に住んでいても、都市部の評判の良い事務所に高額な出張費を気にすることなく相談できる利便性が高まりました。

そのため、事務所を選ぶ際は、単に「全国対応」を謳っているかだけでなく、オンライン面談に積極的に対応しているかが重要なポイントです。

ただし、個人再生や自己破産など、裁判所への出廷が必要な手続きでは、管轄裁判所と事務所の距離が手続きのスムーズさに影響する場合もあります。

「全国対応」の裏側で出張費が高額にならないか、また、オンラインでどこまで手続きを完結できるかを事前に確認することで、相談しやすい事務所を選ぶことができます。

利用者の属性に配慮した特別な相談体制があるか

債務整理の相談者は、抱えている問題の背景も、生活環境もさまざまです。

そのため、一般的な相談体制を超えて、多様な利用者の属性に配慮した特別なサポートを整えているかもチェックしておくべきポイントになります。

具体的には、女性専用窓口、高齢者向けの訪問相談、あるいは外国語対応や障害への配慮といった特別なニーズに対応できる体制があるかを確認しましょう。

また、多くの依頼者が生活費の補填から借金問題に至っているという現状を鑑み、単に手続きを進めるだけでなく、生活困窮者への深い理解と再建をサポートしようという姿勢があるかが重要です。

法テラス(日本司法支援センター)との連携実績がある事務所であれば、経済的に厳しい方への公的支援の活用を含めた対応にも慣れており、より安心して任せられるでしょう。

債務整理における弁護士と司法書士の違いと強みを比較

債務整理を検討する際、弁護士と司法書士のどちらに相談すべきか迷う方は多いでしょう。

それぞれに業務範囲や得意分野があり、相談者の状況によって最適な選択は異なります。

ここでは、両者の違いを詳しく解説し、あなたの借金問題に最適な専門家を選ぶための指針を提供します。

費用面だけでなく、対応可能な業務範囲や専門性の違いも理解して、後悔のない選択をしましょう。

- 借金総額が高額

- 収入が不安定

- 財産を所有している

- 保証人がいる

- 個人再生・自己破産を検討

- 手続きを全て任せたい

- 複数の金融機関から借入

債務整理における弁護士と司法書士の業務範囲の違い

弁護士と司法書士は、どちらも法律の専門家として債務整理をサポートしますが、その権限と役割には明確な違いがあります。

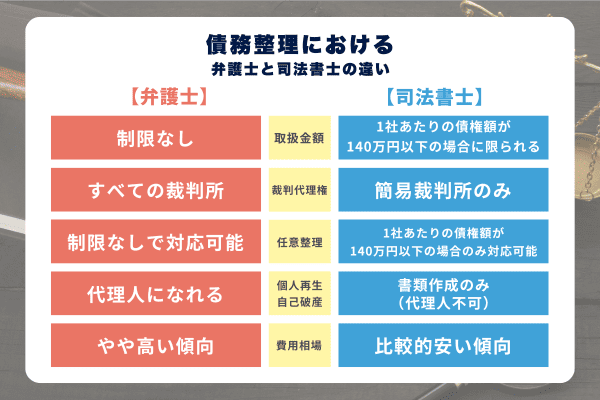

| 比較項目 | 弁護士 | 司法書士 |

|---|---|---|

| 取扱金額の上限 | 制限なし | 1社あたりの債権額140万円以下 |

| 裁判代理権の範囲 | すべての裁判所 | 簡易裁判所のみ※ |

| 任意整理 | 完全対応 | 140万円以下のみ代理可能 |

| 個人再生・自己破産 | 代理人になれる | 書類作成のみ(代理人不可) |

| 費用相場 | やや高い傾向 | 比較的安い傾向 |

※司法書士は「簡裁訴訟代理等関係業務」の認定を受けた認定司法書士のみが債務整理を扱えます。

弁護士は、法律に関するすべての事務を扱うことができる「代理権」を持っています。そのため、借金総額や個別の債権額に制限なく債務整理を行えます。

特に、地方裁判所での手続きが必要な個人再生や自己破産では、弁護士は依頼者の完全な代理人として、複雑な裁判所とのやり取りや手続きを代行できます。

複雑な案件や高額な借金の場合、最初から最後まで一貫したサポートを受けられるため、最も効率的で確実な選択肢といえます。

一方、司法書士が債務整理の代理人となれるのは、1社あたりの債権額が140万円以下の案件に限定されます。

この制限のため、個人再生や自己破産の手続きでは、司法書士は書類作成のサポートはできますが、裁判所での代理人にはなれません。

したがって、借金総額が大きい場合や、裁判所手続きの負担を完全に避けたい場合は、最初から弁護士に相談する方が、途中で専門家を変えるという二度手間を避け、スムーズに解決できます。

弁護士と司法書士の費用相場と支払い方法に違いはある?

一般的に、司法書士の方が弁護士よりも費用が安価な傾向にありますが、その差は以前ほど大きくありません。

重要なのは、単なる金額の比較ではなく、費用対効果です。

| 手続き | 司法書士(相場) | 弁護士(相場) |

|---|---|---|

| 任意整理(1社) | 2万~4万円程度 | 3万~5万円程度 |

| 個人再生 | 20万~30万円程度(書類作成のみ) | 30万~50万円程度(代理人込み) |

| 自己破産 | 20万~30万円程度(書類作成のみ) | 30万~50万円程度(代理人込み) |

| 過払い金請求 | 回収額の20%程度 | 回収額の20%~25%程度 |

個人再生や自己破産の場合、司法書士の書類作成援助が20万~30万円程度であるのに対し、弁護士の代理人報酬は30万~50万円程度となります。

しかし、弁護士は裁判所での完全な代理権があるため、依頼者本人の労力や時間を大幅に削減でき、トータルでの負担を考慮すると必ずしも高いとはいえません。

また、支払い方法については、両者とも分割払いに対応している事務所が多く、大きな違いはありません。

債務整理を弁護士や司法書士に依頼するメリットを解説

債務整理を専門家に依頼することで、精神的、時間的、経済的な面で大きな利益を得ることができます。

ここでは、ご自身の力では難しい、弁護士や司法書士だからこそ実現できる具体的な4つのメリットを詳しく解説します。

専門家の力を借りて、借金問題の早期解決と生活再建への確実な一歩を踏み出しましょう。

債権者との交渉が圧倒的にスムーズになり有利な条件を得られる

債務整理、特に任意整理において、債権者との交渉は解決の成否を分ける最も重要かつ困難なプロセスです。

専門家に依頼する最大のメリットは、この交渉を有利な条件でスムーズに進められる点にあります。

専門家は、豊富な交渉経験と法的知識、さらには各債権者の対応パターンを熟知しているため、個人では拒否されがちな将来利息のカットや返済期間の延長といった条件を引き出すことができます。

個人が感情的に交渉に臨みがちな借金問題も、専門家が冷静かつ論理的に対応することで、建設的な解決へと導かれます。

また、利息制限法に基づく正確な引き直し計算や過払い金の有無の調査も正確に行えるため、債務者の利益を最大限に守り、借金の負担を最小化することが可能です。

複雑な法的手続きを正確に進められる安心感がある

債務整理は、そのプロセスに多くの法的書類の作成や厳格な期限が伴うため、専門家への依頼は手続きの正確性という点で大きな安心をもたらします。

特に個人再生や自己破産のように裁判所を通す手続きでは、財産目録や債権者一覧表など、提出する書類が膨大になります。

これらの書類にわずかな記載ミスや漏れがあるだけでも、手続きが大幅に遅延したり、最悪の場合却下されたりするリスクがあります。

専門家は、これらの必要書類を法的要件に基づいて完璧に作成し、提出してくれます。

さらに、裁判所とのやり取りや債権者集会への対応など、一般の方には心理的にも難しい場面で適切にサポートしてくれます。

法律の改正や最新の判例にも常に精通しているため、常にその時点での最適な方法で手続きを進められるのは、大きなメリットです。

受任通知の即効性で督促や取り立てをすぐに止められる

専門家に債務整理を依頼する最大の、そして最も即効性のあるメリットは、受任通知による取り立ての停止です。

弁護士や司法書士から受任通知が債権者に送付されると、貸金業法に基づき、債権者は依頼者への直接の督促や連絡が一切できなくなります。

これにより、毎日のように鳴り響いていた電話催促、職場への連絡、自宅訪問といった精神的なプレッシャーから即座に解放されます。

この「督促ストップ」によって、依頼者は精神的な余裕を取り戻し、冷静に今後の生活再建を考えられるようになります。

また、債務整理の手続きが完了するまでの間、一時的に借金の返済もストップできるため、その資金を債務整理の費用に充てたり、生活を立て直すための時間を確保することが可能になります。

返済計画の最適化や過払い金の調査で利益を最大化できる

専門家に依頼することで、単に借金問題を処理するだけでなく、債務者の利益を最大限に守るための総合的なサポートを受けられます。

専門家は、依頼者の収入、支出、家族構成などを詳細にヒアリングし、無理のない最適な返済計画を立案してくれます。

これにより、将来の生活設計まで見据えた実現可能な再建プランを手に入れることができます。

また、過払い金の調査も重要なサービスの一つです。

取引履歴を取り寄せ、利息の引き直し計算を行うことで、過払い金が発生している可能性を正確に判断し、時効になる前に請求手続きを迅速に進めてくれます。

過払い金が回収できれば、それを債務整理の費用や他の借金の返済に充てることができ、経済的負担を大幅に軽減することが可能です。

自分で手続きする場合のリスクとコストを理解して選択する

特定調停など一部の手続きはご本人でも可能ですが、成功率や得られる結果には専門家に依頼した場合と比べて大きな差が出ます。

ご本人で申立てを行う場合、書類の不備による手続きの遅延や却下、債権者との交渉決裂、そして過払い金の見落としといった複数のリスクを抱えることになります。

また、平日の昼間に裁判所へ何度も足を運ぶ必要があり、仕事や生活との両立が非常に困難になるという時間的・精神的なコストも無視できません。

専門家に依頼すれば、こうしたすべての負担から解放され、法的知識と交渉力によって、より有利な条件での解決が期待できます。

費用対効果を総合的に考えると、特に複雑な案件や借金総額が大きい場合は、専門家への依頼が最も賢明で確実な選択といえるでしょう。

債務整理の生活への影響と覚えておくべき注意点を解説

債務整理を決断する前に、生活にどのような影響があるかを正しく理解することが重要です。

信用情報への登録や新規借入の制限など、避けられない影響もありますが、過度に恐れる必要はありません。

ここでは、債務整理後の生活の変化と、それに対する対処法を詳しく解説します。

正確な情報を知ることで、不安を解消し、前向きに生活再建に取り組めるようになるでしょう。

| 影響カテゴリ | 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|---|

| 信用情報登録機関 | 約5年間 | 約5年~7年間 | 約7年間 | 約5年間 |

| 官報掲載 | なし | あり | あり | なし |

| 職業制限 | なし | なし | あり※ | なし |

| 財産処分 | なし | なし | あり※ | なし |

| 家族への影響 | 最小 | 小 | 中 | 最小 |

※自己破産における職業制限と財産処分は、手続き中の破産手続き開始決定から免責決定が確定するまでの一定期間に限定されるか、生活に最低限必要な財産を除くといった制限があります。

信用情報に登録されローンやクレカの利用が一定期間制限される

債務整理を行うと、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」の状態になるのは避けられません。

この期間中は、新規のクレジットカード作成、各種ローンの利用(住宅、車など)、携帯電話の分割購入などが困難になります。

影響が及ぶ期間は、手続きの種類と信用情報機関によって異なります。

たとえば、JICC(日本信用情報機構)では債務整理の発生日から約5年間登録されます。

一方、KSC(全国銀行個人信用情報センター)では、自己破産や個人再生の場合、手続き開始決定から約7年間登録されます。

また、CIC(シー・アイ・シー)には任意整理の直接登録はありませんが、手続き前の延滞情報が完済から約5年間記録されるため、実質的に影響は及びます。

ただし、信用情報が登録されている期間も、生活に必要な決済手段は確保できます。

銀行口座から即時引き落とされるデビットカードや、事前にチャージするプリペイドカードは、信用情報とは関係なく利用可能です。

また、家族カードは主契約者の信用情報に基づいて発行されるため、主契約者が債務整理をしていなければ、引き続き利用可能です。

新たな借入は難しくなるが家計を立て直すことは十分に可能

信用情報への登録によって新規借入は一定期間制限されますが、これを借金依存から脱却し、家計を再構築する絶好の機会と捉えることができます。

債務整理によって月々の返済額が減少し、任意整理では将来利息がカットされるなど、実質的な家計改善効果は非常に大きいです。

例えば、月々10万円あった返済が5万円に減額されれば、年間で60万円もの新たな経済的余裕が生まれます。

この余裕資金を貯蓄に回したり、健全な生活費に充てたりすることで、借金に頼らない安定した家計を築くことが可能になります。

実際に多くの相談者が、債務整理後は「借金のプレッシャーから解放され、前向きに生活できるようになった」と話しています。

計画的な家計管理を心がければ、信用情報が回復する数年後には、借金ではなく貯蓄を持つという逆転も十分に実現可能です。

債務整理後も家計管理を続けることが再発防止につながる

債務整理は借金問題を法的に解決する手段に過ぎず、二度と借金で苦しまないための根本的な解決には、家計管理の改善が不可欠です。

再発を確実に防ぐための最初のステップは、収入と支出を正確に把握し、月々の収支を黒字化することです。

家計簿アプリなどを活用して支出を見える化することで、無駄な出費を特定し、効果的に削減できます。

次に重要なのは、緊急時の備えです。最低でも生活費3ヶ月分の貯蓄を目標にすることで、急な出費があっても借金に頼る必要がなくなります。

また、ギャンブルや浪費といった根本的な原因がある場合は、必要に応じて専門のカウンセリングを受けることも重要です。

このように、債務整理後に計画的な家計管理を習慣化し、収入に見合った生活を維持することで、安定した生活を永続的に送ることが可能になります。

自己破産では一部の業種で資格制限をされることがある

債務整理を決断しても、それが職場に知られるリスクは極めて低いため、仕事への影響は少ないと考えて問題ありません。

特に、任意整理や個人再生では、職業や資格に関する制限は一切ありません。

ただし、自己破産の場合に限り、手続きの期間中(破産手続き開始決定から免責決定が確定するまでの約3~6ヶ月間)は、一部の職業で資格が一時的に制限されます。

具体的には、弁護士、税理士、警備員、生命保険募集人など、信用や財産管理に関わる特定の士業や専門職が該当します。

免責が確定すれば、これらの制限は解除され、元の仕事に復帰できます。

また、給与の差押えを受けている場合は、債務整理を依頼することで差押えを解除できるため、むしろ職場での立場が改善するというメリットもあります。

自己破産や個人再生では官報に情報が掲載されますが、一般企業が官報を日常的にチェックすることはほとんどないため、それによって職場に知られるリスクは極めて低いといえます。

企業が官報をチェックすることはほぼないため、実際に職場に知られるリスクは極めて低いといえます。

官報に掲載されるが周囲に知られる可能性は極めて低い

自己破産と個人再生の手続きでは、国の機関紙である『官報』に氏名や住所などの情報が掲載されます。

この事実を知り、周囲に知られることを心配される方は多いですが、その可能性は極めて低いと考えて大丈夫です。

官報は一般の方が日常的に購読しているものではなく、インターネットでの無料閲覧も直近30日分に限定されています。

そのため、近所や職場の方がたまたま官報をチェックして、あなたの情報を見つけ出すことは現実的にはほぼありません。

金融機関や信用情報機関は官報をチェックしていますが、これらの機関には守秘義務があるため、そこから情報が外部に漏れることはありません。

なお、任意整理と特定調停は、そもそも官報に掲載されないため、この点でも利用しやすい手続きといえます。

借金問題を解決し、健全な生活を取り戻すことの方が、官報掲載のリスクを過度に心配するよりも遥かに重要です。

家族に影響が及ぶことは基本的になく信用情報は本人に限られる

債務整理の影響は、原則として手続きを行った本人に限定され、家族の信用情報に影響が及ぶことはありません。

そのため、配偶者や子供が、ご本人の債務整理後に新たにクレジットカードを作成したり、住宅ローンや自動車ローンを組んだりすることは可能です。

ただし、例外的に家族に影響が及ぶケースがあります。

最も注意が必要なのは、家族が連帯保証人になっている場合です。

債務整理を行うと、債権者は代わりに保証人へ借金の一括返済を求めます。

保証人への影響は避けられないため、事前に専門家と相談し、慎重な対応が必要です。また、住宅ローンなどで家族が連帯債務者になっている場合も注意が必要です。

家族に内緒で進めたいという希望は理解できますが、特に個人再生や自己破産では、家計の状況を証明するために家族の協力が必要な場面が出てくることがあります。

結果的に良好な関係を保ち、手続きを円滑に進めるためにも、家族には正直に相談し、協力を得ながら進める方が賢明です。

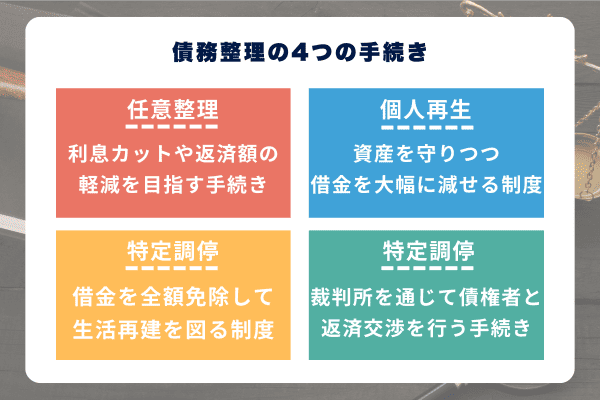

債務整理の4つの手続きの違いをわかりやすく解説

債務整理には主に4つの方法があり、それぞれ特徴や適用条件が異なります。

借金の金額、収入状況、財産の有無などによって最適な方法は変わってきます。

ここでは、各手続きの仕組みやメリット・デメリットを分かりやすく解説し、あなたに最適な債務整理方法を見つけるお手伝いをします。

| 手続き | 減額内容 | 期間 | 費用相場 |

|---|---|---|---|

| 任意整理 | 将来利息のカット | 3年~5年の返済 | 5万円~10万円/社 |

| 個人再生 | 最大80%~90%減額 | 3年~5年の返済 | 30万円~50万円 |

| 自己破産 | 全額免除(ゼロ) | 6ヶ月~1年で終了 | 20万円~50万円 |

| 特定調停 | 将来利息のカット | 3年~5年の返済 | 数千円/社(本人が手続き) |

任意整理|利息カットや返済額の軽減を目指す手続き

任意整理は、裁判所を通さずに弁護士や司法書士が債権者と直接交渉し、将来発生する利息のカットや返済期間の延長を目指す手続きです。

債務整理の中で最も利用者が多い方法であり、その柔軟さと手軽さが特徴です。

| 項目 | 内容 |

|---|---|

| 概要 | 債権者と直接交渉し、返済条件を変更 |

| 減額内容 | 将来利息のカット(原則元金は減らない) |

| 対象者 | 安定収入があり、返済能力がある方 |

| 返済期間 | 原則3年~5年 |

| 裁判所関与 | なし |

| 官報掲載 | なし |

| 財産処分 | 不要 |

手続きの流れは、まず専門家が受任通知を送付して督促を止め、債務額を確定させます。その後、将来利息をカットした上で、3年~5年での分割返済を基本とする新たな返済計画を交渉します。

最大のメリットは、特定の債権者(保証人がいる借金など)を選んで整理できる点です。

また、裁判所を通さないため官報に掲載されず、財産を処分する必要もありません。

デメリットとしては、元金の減額は原則できないため、カット後の元金を返済できる安定収入が必要であり、交渉には債権者の同意が不可欠な点が挙げられます。

個人再生|借金を大幅に減額しつつ資産を守れる制度

個人再生は、裁判所に申立てを行い、借金総額を最大80%~90%まで大幅に減額し、その後の残額を原則3年(最長5年)かけて返済していく手続きです。

| 項目 | 内容 |

|---|---|

| 概要 | 裁判所を通じて借金を大幅に減額し、残りを分割返済 |

| 減額内容 | 最大80%~90%減額(借金総額により異なる。最低100万円) |

| 対象者 | 継続的かつ安定した収入がある方 |

| 返済期間 | 原則3年(最長5年) |

| 裁判所関与 | あり(地方裁判所) |

| 官報掲載 | あり |

| 財産処分 | 原則不要 |

この制度の最大の特徴は、住宅ローン特則を利用することで、マイホームを維持しながら他の借金を整理できる点にあります。

対象となるのは、借金総額が100万円以上5,000万円以下(住宅ローンを除く)で、継続的な収入があり、返済計画を実行できる方です。

メリットは、大幅な債務減額と住宅を守れる点、そして自己破産とは異なり借金理由(ギャンブルなど)を問わずに利用可能な点です。

デメリットとしては、裁判所での手続きが複雑で時間がかかる(6ヶ月~1年程度)、そして官報に掲載され、すべての債権者が対象となる点が挙げられます。

自己破産|借金を全額免除して生活再建を図る救済制度

自己破産は、裁判所に申立てを行い、現在の借金の支払義務をすべて免除(ゼロ)してもらう手続きです。

これは、支払不能状態にある方に対し、国が経済的な再出発を支援するための最終的な救済措置です。

| 項目 | 内容 |

|---|---|

| 概要 | 財産を清算する代わりに、借金の支払義務を全額免除 |

| 減額内容 | 全額免除 |

| 対象者 | 支払不能状態にある方 |

| 返済期間 | なし(免除) |

| 裁判所関与 | あり(地方裁判所) |

| 官報掲載 | あり |

| 財産処分 | 必要(ただし自由財産は除く) |

この手続きの最大のメリットは、借金が原則全額免除されるため、借金の重圧から完全に解放され、新たなスタートを切れる点です。

借金の代わりに、住宅や高価な車など、一定額以上の財産は処分されますが、99万円以下の現金や生活必需品など、生活に最低限必要な財産(自由財産)は手元に残すことができます。

手続きは、財産の有無によって「同時廃止(財産がない場合)」と「管財事件(財産がある場合)」に分かれ、管財事件では破産管財人が選任されます。

デメリットとしては、財産を失うこと、官報に掲載されること、そして手続き期間中は一部の職業に一時的な資格制限がかかる点が挙げられます。

特定調停|裁判所を通じて債権者と返済交渉を行う手続き

特定調停は、簡易裁判所の調停委員が間に入って、債務者と債権者の話し合いを仲介する手続きです。

任意整理と同様に、主な目的は将来利息のカットと、それを原則3年~5年で返済する計画の合意を目指すことです。

| 項目 | 内容 |

|---|---|

| 概要 | 裁判所の調停委員が仲介して返済条件を調整 |

| 減額内容 | 将来利息のカット |

| 対象者 | 返済意思と能力がある方 |

| 返済期間 | 原則3年~5年 |

| 裁判所関与 | あり(簡易裁判所) |

| 官報掲載 | なし |

| 財産処分 | 不要 |

特定調停の最大のメリットは、費用が非常に安いことです。

申立費用が1社あたり数百円程度と低コストで、弁護士などに依頼せずご本人で手続きすることも可能です。

裁判所が関与することで、任意整理よりも公平な解決が期待できます。

しかし、デメリットとして、調停が不成立に終わるリスクがあり、債権者が交渉に応じない場合は解決に至りません。

また、ご本人が平日の昼間に何度も裁判所に出廷し、手続きや書類作成の大部分を行う必要があるため、時間と労力がかかります。

そのため、現在は利用者が少なく、弁護士などに依頼して効率的に解決を目指す方が増えています。

債務整理の流れや相談前に必要な準備をチェックしよう

債務整理をスムーズに進めるためには、事前の準備が重要です。

必要な書類を揃え、借入状況を整理しておくことで、専門家との相談がより具体的で建設的なものになります。

ここでは、相談から手続き完了までの流れと、各段階で必要な準備について詳しく解説します。

準備不足による手続きの遅延を避け、効率的に債務整理を進めるための実践的なアドバイスをお伝えします。

無料相談でヒアリングを受けて納得できたら契約する

債務整理の最初のステップは、多くの事務所で実施されている無料相談の活用です。

この相談は、通常30分~1時間程度かけて行われ、専門家があなたの詳しい状況をヒアリングします。

相談をスムーズに進めるために、事前に借入先、借入額、収入、返済状況などを整理しておきましょう。

専門家は、この情報をもとに、あなたに最適な債務整理方法(任意整理、個人再生、自己破産など)を提案し、費用、期間、メリット・デメリットを明確に説明してくれます。

提案内容や費用、専門家との相性を比較検討するために、複数の事務所で相談を受けることも非常に重要です。

最終的に依頼する事務所を決めたら、委任契約を締結します。

契約書の内容は必ず隅々まで確認し、少しでも不明な点や疑問に感じる点があれば、遠慮なく質問して解消してから契約を結びましょう。

手続き開始後は受任通知によりすぐに督促がストップする

委任契約を締結した後、専門家は速やかに各債権者へ受任通知を発送します。

通常、契約から1~3営業日以内に発送され、この通知が債権者に到達した時点で、法律に基づき取り立てが停止します。

この受任通知には、債務整理の受任、取引履歴の開示請求、そして債務者への直接連絡の禁止が記載されています。

貸金業法により、受任通知を受け取った貸金業者は債務者への直接の催促(電話や訪問など)が禁止されるため、あなたは精神的なプレッシャーから即座に解放されます。

この督促が停止している期間を利用して、生活の立て直しや、専門家と協力しながら今後の返済計画の検討を落ち着いて行うことができます。

ただし、注意点として、公共料金や税金などは債務整理の対象外のため、これらの支払いは継続する必要があることを覚えておきましょう。

相談前には借入状況や収入・支出を整理しておこう

効果的な相談を実現し、手続きをスムーズに進めるためには、事前の情報整理が不可欠です。

この準備を怠ると、手続きの遅延や、最適な解決策を見逃すことにつながりかねません。

まず、すべての借入先をリストアップすることが最も重要です。

クレジットカードのキャッシングやショッピング枠、銀行カードローン、消費者金融など、すべての債務を含め、借入残高、毎月の返済額、金利、借入開始時期をできる限り正確に整理しておきましょう。

次に、収入と支出の詳細な把握が必要です。

月々の手取り収入だけでなく、家賃、光熱費、食費、教育費などの固定費と変動費を明確にします。

家計簿をつけていない場合でも、直近3ヶ月分の通帳や明細から概算で構いませんので把握しておきましょう。

これらの正確な情報があることで、専門家はあなたの返済可能額を算出し、最も有利で実現可能な債務整理方法をすぐに提案できるようになります。

債権者一覧表や契約書などの書類を用意しておくと安心

専門家との相談をより具体的にするため、債権者からの請求書、督促状、契約書などの書類は可能な限り持参しましょう。

これらの書類は、正確な借入額や金利を把握し、手続きの方針を決定するために非常に重要です。

また、クレジットカードの利用明細、通帳のコピー、直近3ヶ月分の給与明細、そして源泉徴収票なども、あなたの経済状況を証明する重要な資料となります。

不動産や車を所有している場合は、登記簿謄本や車検証も準備が必要です。

もし、過払い金の可能性があるなら、完済した契約書や振込明細が貴重な証拠となります。

すべての書類が完璧に揃っていなくても、相談自体は可能です。

しかし、詳細な情報があるほど、専門家はあなたの状況を正確に把握でき、より的確かつ迅速なアドバイスを提供できるようになります。

各手続きによって期間や必要書類の量が異なる点に注意

債務整理の手続き期間は、選択する方法によって大きく異なります。

この期間の長さは、手続きの複雑さと必要書類の量に直結すると理解しておきましょう。

任意整理は裁判所を介さないため、3ヶ月~6ヶ月程度で和解が成立することが多く、比較的短期間で完了します。

一方で、個人再生は再生計画案の作成や裁判所の認可が必要なため、6ヶ月~1年程度かかります。

自己破産の場合、財産がない場合の同時廃止なら3ヶ月~4ヶ月、財産調査が必要な管財事件なら6ヶ月~1年程度が目安です。

手続きが複雑になるほど、必要書類も多岐にわたります。

特に個人再生や自己破産では、財産目録、家計収支表、陳述書など、裁判所に提出する膨大な書類を作成しなければなりません。

これらの作成作業は専門家がサポートしてくれますが、その基礎となる通帳や給与明細などの資料収集はご本人が行う必要があります。

そのため、手続きを効率的に進めるには、計画的な準備が非常に大切です。